1.公庫の『中小企業経営力強化資金』制度のメリットとは?

中小企業経営力強化資金制度とは、政府が運営している金融機関の公庫の制度です。この制度を利用するメリットは4つです。

無担保で借りられる

保証人なしで借りられる ※代表者も保証人になる必要はないですし、信用保証協会の保証もつける必要はありません。

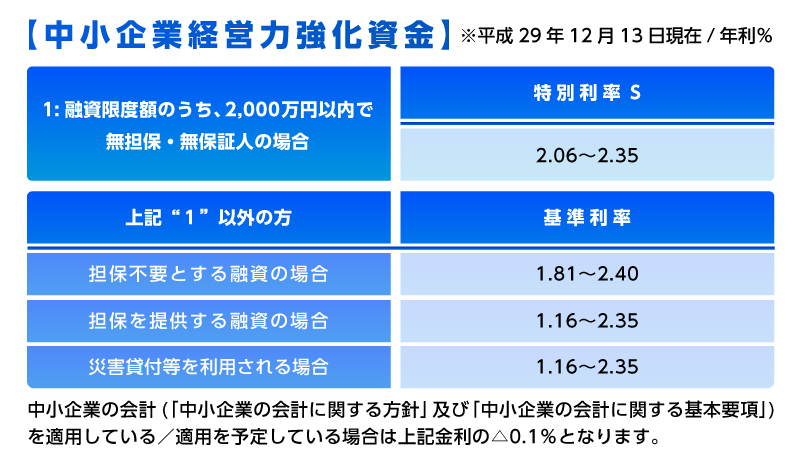

金利が非常に安い。 国の政策によって、頻繁に変わりますが現在は1.81%から2.40%で融資を受けられることが可能となります。

この制度は、金利が非常に安いのですが、さらに、税務申告2期未満の方は、金利が△0.2~△0.3%下がります。

※日本政策金融公庫以外の金融機関から融資を受ける場合には、利息は約3%~4%程度です。

創業してすぐでも利用できる ※公庫から借りる際に、無担保、無保証人で、創業してすぐ利用できる融資制度は、

『新創業融資制度』と『中小企業経営力強化資金』の2つですが、両者の間では、金利に違いがあります。

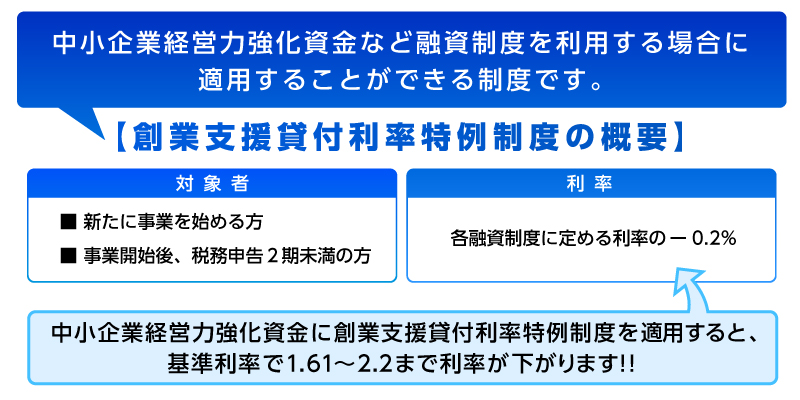

中小企業強化資金の場合、創業支援貸付利率特例制度の適用が可能となり、さらに利率(金利)を下げることが出来ます。

| 『新創業融資制度』の詳細は、下記サイトをご参照ください。 |

2.中小企業経営力強化資金の制度概要

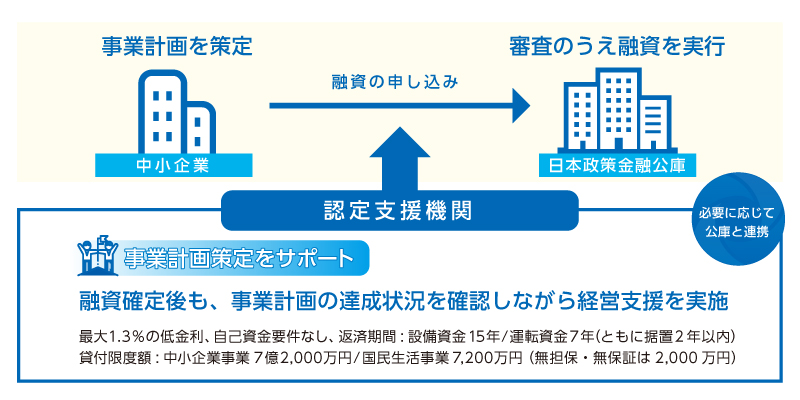

まず、認定支援機関の指導及び助言を受けることで、利用できる制度です。

何をしてもらえばよいのかイメージしにくいかもしれませんが、融資を受ける際に、一緒に事業計画書を作成すればよいだけです。

| 事業計画書のテンプレートは下記をご参照ください。 |

| 事業計画書の記載例は下記サイトをご参照ください。 |

上記資料は、

にもUPされておりますのでご参照ください。

この資料を認定支援機関の方と一緒に作成して融資を受ければ、利用することができます。

3.中小企業経営力強化資金制度を利用して融資を受ける流れとは?

(1)認定支援機関の融資専門家と電話する

中小企業経営力強化資金は認定支援機関が間に入る事で利用が可能となります!!

弊社は、認定経営革新等支援機関による指導及び 助言をしながら、資金調達を全力でサポートします。

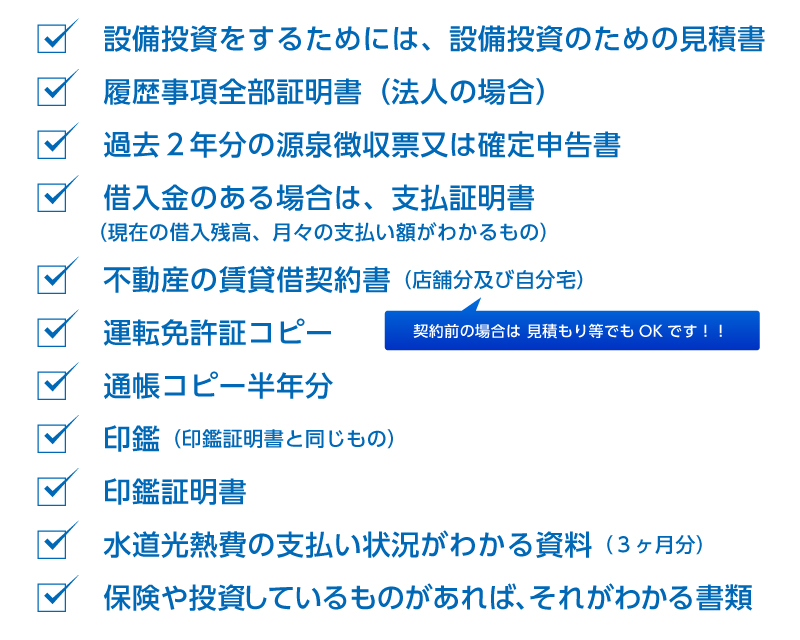

(2)必要作成書類

上記の3つの資料を作成します。

| 創業計画書テンプレート

事業計画書の記載方法は、専門家と相談してください。 |

(3)必要資料準備

などを準備する必要があります。

(4)頂いた資料を専門家に郵送

融資の専門家が資料の確認をし、問題がなければ、日本政策金融公庫へお送りします。

(5)ご面談

融資をご希望の方の都合の良い時間帯を伺って、融資日程を確定します。専門家が融資の

同席をしてくれるケースもあります。 ※専門家を通す場合には、この面談で初めて日本政

策金融公庫へ訪問することになります。 面談は、担当者によって異なりますが、30分から

1時間半程度です。 面談はスーツで行ったほうが、印象が良いため、スーツでいくことをオススメしております。

(6)日本政策金融公庫の担当者が現地調査

開業予定地を公庫の担当者が確認します。

(7)融資決定

必要資料が郵送で送られてきます。 その資料に記載終了後、返信用封筒に資料を同封し、お送りします。

資料が公庫に到着後、3営業日後に着金となります。

記載内容に不備があると、書類が、戻ってしまい再提出となるため、融資実行までの時間が伸びてしま

いますので、記載内容に不備がないかを注意しましょう。

※融資が確定後、日本政策金融公庫と、借入の契約を行います。この契約書を作成する際に、200円の

収入印紙1枚と、1万円程度の収入印紙1枚が必要になります。

1万円程度と記載した部分は借入金額によって、異なりますので、国税庁のサイトをご参照ください。

| 国税庁HP |

500万円超1,000万円以下の借入の場合には、1万円の収入印紙が必要になります。

(8)借入額が着金

指定した口座に着金されます。 この際、ネットバンキングには、着金することができません。

もし、ネットバンキングしかお持ちでない方は、ネットバンキング以外の口座を作成しておきましょう。

4.最大いくら借りられるのか?

無担保無保証で最大2,000万円まで借りることが可能です。

【中小企業経営力強化資金を利用して融資を受けた方はどれくらい自己資金があったのか?】

①整骨院を開業した方

自己資金300万円 借入金額1,200万円

②飲食店を開業した方

自己資金150万円 借入金額1,000万円

③美容院を開業した方

自己資金100万円 借入金額800万円 上記の事例は、金額のみしか書いていないので、目安として考えてください。

5.中小企業経営力強化資金を利用するには、2年間報告義務がある

上記の資料を、認定支援機関が年に1回で2年間報告しなければなりません。そのため、決算書や、

確定申告書を、2年間、認定支援機関に報告しなければなりません。

※2016年3月までに、中小企業経営力強化資金制度を利用した方は、3回の報告をしなければなら

なかったのですが、2016年4月以降は、制度の変更があり、報告は2回となりました。

6.唯一利用できない分野とは?

フランチャイズを行うために、『中小企業経営力強化資金』を利用することはできません。

7.認定支援機関ってどんな団体?

認定支援機関とは、国が認定した個人事業主や法人をサポートする機関です。一般的には、

税理士事務所が認定支援機関になっていることが多いです。 中小企業経営力強化資金を

利用するためには、認定支援機関のサポートが必須になりますので、利用したい方は、

認定支援機関を探しましょう。税理士事務所であれば、大体認定支援機関に登録しています。

8.中小企業経営力強化資金は、自己資金要件がない!?

日本政策金融公庫から融資を受ける場合には、一般的には自己資金要件があります。

新創業融資制度を利用して、融資を受ける場合には、自己資金の9倍までが借入の限度となります。

つまり、新創業融資制度を利用して融資を受ける場合には、自己資金がゼロであればお金を

借りることはできません。

中小企業経営力強化資金制度の借入要件には、自己資金について明記されておりません。

そのため、制度上は、自己資金がなくても融資を受けられます。

※注意点

弊社のお客様でも自己資金がなく融資を受けられた方も多くいらっしゃるのですが、自己資金が

ある方の方が融資を受けやすいということは覚えておきましょう。

まとめ

創業時に無担保無保証人で、かつ、金利が安く受けられる制度は、中小企業経営力強化資金くらいです。

もし創業時に融資を受けたい場合には、こちらの制度を利用して融資を受けることをオススメしております。